Rychlá půjčka je rychlá proto, že umožňuje žadateli získat peníze ve velmi krátkém časovém horizontu. Jedná se o lákavou možnost pro ty, kteří se ocitnou v neočekávané finanční tísni a potřebují rychlé řešení. Jak ale získat rychlou půjčku a kdo ji poskytuje? Dá se získat rychlá půjčka v insolvenci? A je možné sehnat půjčku třeba i o víkendu?

Rychlá půjčka musí být hlavně rychlá, přesto se vyplatí rozvaha při jejím uzavírání. Častým požadavkem žadatelů v časové tísni je právě půjčka na ruku bez účtu, která eliminuje čekání na bankovní převody a umožňuje přímý kontakt s obchodním zástupcem. Jak rychlou půjčku získat, aby se z ní nestal drahý problém?

Shrnutí obsahu článku

Rychlá půjčka umožňuje získat peníze ve velmi krátkém čase, obvykle online, a je vhodná především pro neočekávané krátkodobé výdaje.

Podmínky a dokumenty se liší podle poskytovatele, většinou jde o plnoletost, občanský průkaz, bankovní účet a někdy potvrzení o příjmu. Schválení není vždy automatické.

Rizika rychlých půjček zahrnují vyšší úroky, poplatky, sankce za nesplácení a možnost zadlužení; je důležité porovnat nabídky a vybírat zodpovědně.

Výběr poskytovatele a forma půjčky ovlivňuje rychlost, částku a podmínky. Kromě nebankovních půjček mohou rychlou možnost nabídnout i některé banky, a alternativou je například kontokorent nebo klasický bankovní úvěr pro větší či dlouhodobější výdaje.

Rychlá půjčka ihned na účet

Rychlá půjčka není konkrétním finančním produktem. Jedná se spíše o sousloví, pod kterým se skrývá rozsáhlá nabídka půjček, které jsou nabízeny extrémně rychle a bez prodlev – rychlé online půjčky, víkendové půjčky, SMS půjčky a tak dále.

„Rychlá půjčka“ umožňuje získat peníze během několika minut až hodin. Žádost se často vyřizuje kompletně online a jedná se obvykle o menší částky v rámci tisíců korun.

Nejčastěji jde o nebankovní krátkodobý úvěr s volnějšími podmínkami schválení, ovšem vyššími poplatky i případnými sankcemi. Je proto třeba dobře zvážit pro a proti.

Jaké podmínky je nutné splnit pro rychlou půjčku

Rychlá půjčka online má obvykle jednodušší podmínky než klasické bankovní úvěry. Přesto musí žadatel splnit několik základních požadavků, bez kterých nelze žádost schválit.

- věk alespoň 18 let (někteří poskytovatelé požadují více)

- platný občanský průkaz, případně druhý doklad totožnosti

- vlastní bankovní účet vedený na jméno žadatele (pokud nejde o půjčku na ruku v hotovosti)

- trvalý pobyt v České republice (ne vždy)

- obvykle nějaký pravidelný příjem (zaměstnání, podnikání, důchod apod.)

Ani u rychlé půjčky však není schválení automatické. Poskytovatel je ze zákona povinen posoudit schopnost žadatele úvěr splatit.

Proč může být žádost o rychlou půjčku zamítnuta?

- nedostatečný nebo nepravidelný příjem

- negativní záznam v registrech dlužníků

- příliš vysoké zadlužení

- uvedení neúplných nebo nepřesných údajů v žádosti

- nesplnění základních podmínek poskytovatele

Moderní poskytovatelé půjček dnes většinu údajů ověřují automaticky, takže případné nesrovnalosti se obvykle odhalí velmi rychle.

Jak získat rychlou půjčku online – návod

Získat rychlou půjčku dnes není složité. Většina poskytovatelů umožňuje vyřízení přes internet a celý proces je velmi rychlý. Některé půjčky dokonce umožňují půjčku ihned a bez hovoru, takže není potřeba telefonovat s operátorem a celý proces proběhne zcela online.

Pro získání rychlé půjčky ihned na účet se postupuje obvyklým způsobem:

„Nultým“ bodem shánění půjčky musí být ujasnění priorit, zda je půjčka skutečně nezbytná a zda nepřinese nevítané potíže. Pokud je žadatel se vším srozuměn, může pokračovat.

- Výběr vhodného poskytovatele

Nejprve je potřeba vybrat společnost, která rychlou půjčku nabízí. V nebankovním sektoru je jich celá řada, a proto je důležité nesáhnout po té první, nýbrž porovnávat. Důležitými ukazateli rychlé půjčky jsou:

- výše úroků a RPSN

- maximální částka půjčky

- doba splatnosti

- poplatky za prodloužení nebo opožděnou splátku

Nabídky jsou si často velmi podobné, detaily v podmínkách se však mohou výrazně lišit.

- Vyplnění online žádosti

Po výběru poskytovatele se obvykle vyplňuje jednoduchý formulář. U rychlé půjčky online, jelikož se jedná téměř vždy o malou půjčku, stačí obvykle uvést:

- jméno a příjmení

- rodné číslo, státní příslušnost

- telefon a e-mail

- číslo bankovního účtu

- informace o příjmu

Poslední bod neplatí vždy: mezi nabídkami lze potkat i půjčky bez doložení příjmu. Žadatel v extrémně svízelné situaci může doufat, že taková nabídka zahrnuje i půjčku pro nezaměstnané bez příjmu, většina poskytovatelů však nějakou kontrolu bonity zákazníka provádí. Je to i v rámci bezpečnosti klienta.

- Posouzení žádosti

Tyto informace obvykle systém automaticky vyhodnotí, provede zběžnou kontrolu registrů dlužníků a dalších podmínek. Pokud je výsledek špatný, žádost se zamítne, pokud je vše v pořádku, postupuje dále. Důrazně se doporučuje uvádět pravdivé informace – opak může mít vliv na schválení rychlé půjčky.

- Ověření totožnosti

U potenciálně schválených žádostí se ověřuje identita klienta. Nejčastěji se k tomu používá jeho bankovní identita, ověřovací platba z účtu či dokonce nahrání fotografie občanského průkazu. Tento krok je standardní a slouží k ochraně před zneužitím údajů (= O půjčku žádá skutečně ten, jehož údaje jsou uvedeny ve formuláři).

- Vyplacení peněz na účet

Pokud je žádost schválena, žadatel obdrží smlouvu k potvrzení. Tu je třeba ještě pečlivě pročíst a rozumět všem podmínkám. Pokud jsou obě strany spokojeny, žadatel potvrdí žádost. Po podpisu smlouvy poskytovatel odešle peníze na bankovní účet.

Pokud jde o rychlou půjčku ihned na účet, mohou peníze dorazit i během několika minut, maximálně hodin. Rychlost převodu závisí také na bance žadatele a poskytovatele.

Jaké dokumenty jsou potřeba pro rychlou půjčku

U většiny poskytovatelů je vyřízení rychlé online půjčky velmi jednoduché – je to i v zájmu poskytovatelů – a obejde se jen s minimem dokladů. Nejčastěji je zapotřebí doložit tyto dokumenty:

- Občanský průkaz: Základní doklad pro ověření totožnosti žadatele. Někteří poskytovatelé mohou požadovat také druhý doklad totožnosti, například řidičský průkaz.

- Bankovní účet vedený na jméno žadatele: Bankovní účet slouží k ověření identity a zároveň na něj poskytovatel odešle schválenou půjčku. Ověření často probíhá pomocí malé ověřovací platby nebo bankovní identity.

- Výpis z bankovního účtu: U některých rychlých půjček (hlavně těch větších) může poskytovatel požadovat výpis z účtu za poslední měsíce. Slouží k orientačnímu ověření příjmů a platební historie.

- Doklad o příjmu (jen někdy): Někteří poskytovatelé mohou požadovat potvrzení o příjmu nebo pracovní smlouvu. U menších částek však často stačí čestné prohlášení o příjmu nebo ani to.

Další doklady obvykle nejsou třeba, ve výjimečných případech se může vyžadovat potvrzení o zaměstnání, daňové přiznání (výjimečně u vyšších půjček a OSVČ) či u půjček se zástavou nemovitosti doklad o vlastnictví. To je však v rámci rychlé půjčky výjimečné.

U mnoha moderních poskytovatelů dnes probíhá ověření pomocí bankovní identity nebo přihlášení do internetového bankovnictví. Díky tomu lze rychlou půjčku online vyřídit často zcela bez nahrávání dokumentů.

Před sjednáním půjčky je dobré u daného poskytovatele ověřit, jaké doklady jsou požadovány, mít připravené kopie všech požadovaných dokladů a v případě nejasností se obrátit na zákaznický servis.

Požadavky se mohou u jednotlivých poskytovatelů lišit, proto je dobré si před podáním žádosti konkrétní podmínky rychlé půjčky vždy ověřit.

Kdy zvolit rychlou půjčku na účet – jaká jsou rizika a na co pozor

Rychlá půjčka na účet může být užitečným řešením v situacích, kdy je potřeba získat peníze velmi rychle a jiná možnost není k dispozici. Vzhledem k vyšším nákladům by však měla sloužit především jako krátkodobé řešení nenadálých výdajů.

Typické situace, kdy může rychlá půjčka dávat smysl, jsou nutné opravy v domácnosti, zdravotní výdaje či úhrady poplatků či faktur, u které by zpoždění znamenalo sankci.

Rychlá půjčka se někdy využívá také jako krátkodobé překlenutí období do dalšího příjmu, například když chybí několik tisíc korun do výplaty, která přijde během několika dní nebo týdnů.

Naopak není vhodné využívat rychlé půjčky dlouhodobě nebo opakovaně. Kvůli vyšším poplatkům by také neměly sloužit k financování běžných životních nákladů. Pokud je to možné, je vždy lepší zvážit levnější alternativy, například bankovní úvěr nebo jiné formy financování.

Na co si dát pozor při sjednání rychlé půjčky na účet:

- Výše půjčky: Půjčit si pouze tolik peněz, kolik člověk skutečně potřebuje.

- Doba splatnosti: Zvolit si dobu splatnosti, která odpovídá možnostem splácení žadatele.

- Úroková sazba: Porovnat úrokové sazby u více společností a vybrat si tu nejnižší.

- Poplatky: Zjistit si, zda jsou s půjčkou spojeny nějaké poplatky.

- Předčasné splacení: Zjistit si, zda je možné půjčku předčasně splatit a za jakých podmínek.

- Poskytovatel: Zvolit si renomovaného poskytovatele s licencí od České národní banky.

- Podmínky: Pečlivě si přečíst všechny podmínky půjčky, včetně sankcí za nesplácení.

- Srovnání: Porovnat nabídky více společností.

- Finanční situace: Zhodnotit svou reálnou finanční situaci a schopnost splácet.

- Alternativy: Zvážit i jiné možnosti financování, jako je kontokorent nebo kreditní karta.

Kdy zvolit rychlou půjčku?

| Situace | Rychlá půjčka může dávat smysl | Lepší zvolit jinou formu financování |

|---|---|---|

| Neočekávaný výdaj | Ano – například oprava auta, rozbitý spotřebič nebo nutný lékařský výdaj | Ne |

| Chybí peníze do výplaty | Ano – pokud jde o menší částku brzy se splatí | Ne |

| Hrozí sankce za pozdní platbu | Ano – pokud by pokuta byla vyšší než náklady půjčky | Ne |

| Větší investice (auto, rekonstrukce) | Ne | Ano – vhodnější je klasický úvěr nebo dlouhodobější půjčka |

| Pravidelné financování životních nákladů | Ne | Ano – je lepší řešit rozpočet nebo stabilnější financování |

| Dlouhodobé finanční problémy | Ne | Ano – vhodnější je řešit situaci s bankou nebo poradcem |

Rychlá půjčka je vhodná především pro krátkodobé a nečekané výdaje, kdy je potřeba získat peníze rychle a na relativně krátkou dobu.

Rychlá půjčka online ihned na účet – kde ji získat

Nabídek rychlé půjčky jsou na internetu stovky. Rozdíly mezi nabídkami jsou zejména ve výši půjčky, době splatnosti a úrokové sazbě, RPSN a dalších poplatcích, a ty se pružně přizpůsobují situaci na trhu (uváděné údaje jsou aktuální pro rok 2026).

Mezi nejznámější společnosti, které nabízí rychlé online půjčky ihned na účet, patří:

- Půjčka Ferratum:

Nabízí půjčky od 2 500 do 50 000 Kč, pro stálé klienty i vyšší. Jde o online úvěr, který lze vyřídit kompletně přes internet bez osobní návštěvy pobočky. Jedná se o bezúčelovou půjčku, takže není nutné dokládat, na co budou peníze použity. Peníze by měly dorazit ještě tentýž den. Funguje jako revolvingový úvěr.

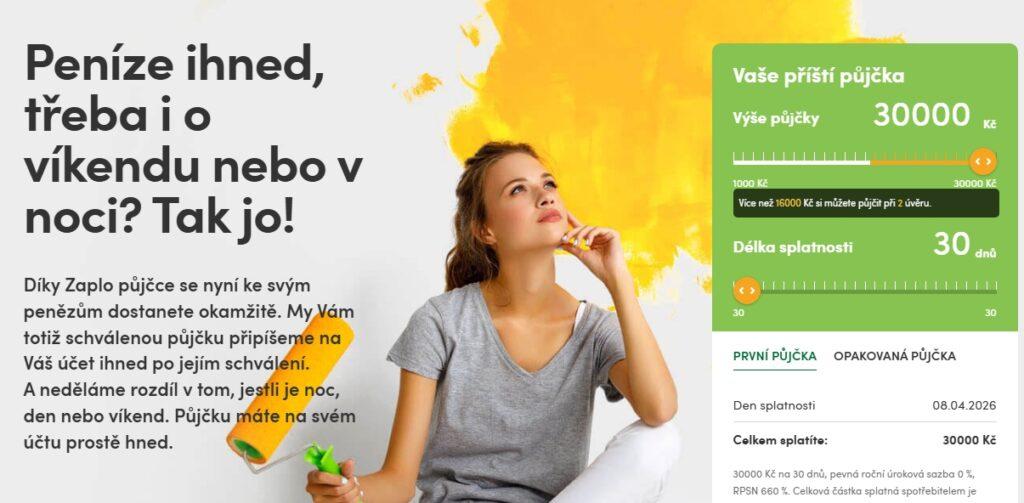

- Půjčka Zaplo:

Po schválení půjčky od Zapla mohou být peníze odeslány na bankovní účet během několika minut, někdy i o víkendu nebo v noci. Klienti si mohou půjčit přibližně od 1 000 do 30 000 Kč a půjčka je bezúčelová, takže není nutné uvádět, na co budou peníze použity. Noví klienti mohou při včasném splacení využít první půjčku bez úroků a poplatků.

- Rychlá půjčka Kamali:

Kamali je nebankovní společnost, která nabízí rychlé online půjčky od 1 000 do 15 000 Kč, od druhé půjčky do 20 000 Kč. Firma nabízí i sjednání telefonicky nebo mobilní aplikaci. Výhodami půjčky Kamali je, že se jedná o českou firmu s dobrou transparentností a první půjčku nabízí zdarma.

Půjčka Kamali nabízí také možnost prodloužení splatnosti půjčky pro případ, že klient nemůže splácet. Nevýhodou této možnosti u Kamali půjčky je však poplatek, který je nutné zpětně uhradit. Kamali navíc není samostatná společnost – je ve skutečnosti pod společností Home Credit.

- Home Credit:

Sám Home Credit nabízí takzvané Flexibilní půjčky až do 250 000 Kč s různou dobou splatnosti i poplatky. Nejnižší půjčovanou částkou je 10 000 Kč a jedná se opět o revolvingový úvěr, ne tedy doslovnou rychlou krátkodobou půjčku.

- Půjčka Šikulka:

Nebankovní rychlou online půjčku si lze sjednat pohodlně přes internet. Žadatel si může půjčit částku od 1 000 Kč do 100 000 Kč a po odeslání žádosti může být rozhodnutí i vyplacení peněz provedené i v rámci minut.

Půjčka Šikulka zdůrazňuje jasné podmínky bez skrytých poplatků, možnost odložení splátek a možnou (ne však jistou) dostupnost i pro klienty se záznamem v registru.

- Rychlá půjčka Zonky:

Doslova rychlou půjčku Zonky v nabídce aktuálně nemá, nabízí však půjčky již od 5 000 Kč. Zájemce sám nastaví, kolik má zájemměsíčně splácet, a banka slibuje schválení, vytvoření nabídky a nastavení individuálního úroku i do několika minut.

- Půjčka od Moneta Money Bank:

Lze ji sjednat online i na pobočce bez poplatků a peníze mohou být po podpisu smlouvy připsány na účet během několika minut. Půjčit si lze od 5 000 Kč do 1 000 000 Kč (na pobočce až 1 500 000 Kč) a dobu splácení si lze nastavit až na 10 let.

Tato půjčka je neúčelová a u vyšších částek může banka požadovat spolužadatele. Podmínky se liší podle výše úvěru a bonity žadatele.

- Raiffeisenbank:

Raiffeisenbank nabízí „minutovou půjčku“. Je to bankovní spotřebitelský úvěr, který lze sjednat plně online a bez poplatků za vyřízení či vedení. Žadatel si může půjčit přibližně od 5 000 až do 1 200 000 Kč s flexibilní dobou splácení (např. až 120 měsíců) a peníze mohou být po schválení odeslány na účet během několika minut, pokud má klient účet u banky.

Produkt je neúčelový, takže lze půjčku využít na jakékoliv výdaje, a úroková sazba je relativně nízká (např. od cca 4,3 % p.a.), přičemž předčasné splacení je možné zdarma.

- Půjčka na cokoliv od ČSOB:

Neúčelový bankovní úvěr si lze sjednat online i na pobočce a využít ho libovolně. Žadatel může získat částku od 20 000 Kč až do 2 500 000 Kč se splatností od 1 do 10 let a úrokovou sazbou od zhruba 4,6 % p.a.

Peníze mohou být po schválení odeslány na účet během krátké doby, a navíc je možné splátky upravovat nebo odložit podle potřeby. I tato bankovní nabídka je spíše běžnějším bankovním úvěrem než typicky „rychlé půjčky“ – je vhodná pro větší částky a delší splácení.

Konkrétní nabídky se u jednotlivých společností liší. Je důležité si před sjednáním půjčky porovnat nabídky více společností a vybrat si tu nejvhodnější, může být dobré porovnat i recenze (například recenze půjčky Tetička). Ovšem pozor, některé internetové recenze – zejména ty, které lákají na stoprocentní pozitiva – mohou být i placenou reklamou.

Bankovní nebo nebankovní rychlá půjčka

Jaký je hlavní rozdíl mezi půjčkou Šikulkou, půjčkou Tutovkou, půjčkou Tetičkou, Rerum půjčkou, Profi Creditem, Fio bankou nebo Raiffeisenbank? Jedná se o bankovní, nebo nebankovní půjčku. Nebankovní půjčky lze často získat rychle online, i s menším množstvím dokladů, ovšem s vyššími úroky a kratší dobou splácení.

Naproti tomu bankovní produkty mají podmínky přísnější a úroky nižší, půjčit si lze vyšší částky a splácet delší dobu.

Rychlé půjčky online ihned na účet mají tradici převážně mezi nebankovními společnostmi, které jsou benevolentnější. Jak je však vidět, i bankovní společnosti dnes nabízejí menší rychlé půjčky a lze tedy zvážit i tuto možnost.

Pro drobné a krátkodobé výdaje může být alternativou také kontokorent u běžného účtu, který umožňuje přečerpat účet do určité částky a splácet průběžně, na rozdíl od rychlé půjčky však nejde o samostatný úvěr a úroky se účtují jen z přečerpané částky.

| Typ půjčky | Typická výše částky | Doba splatnosti | Rychlost vyřízení | Kdy se hodí |

|---|---|---|---|---|

| Rychlá půjčka | obvykle několik tisíc až desítek tisíc Kč | týdny až několik měsíců | velmi rychlá – často během několika minut až hodin | když jsou potřeba peníze ihned na nečekaný výdaj |

| Krátkodobá půjčka | většinou nižší částky | několik týdnů až měsíců | rychlá, obvykle online | když je třeba překlenout období do výplaty |

| Klasický bankovní úvěr | desítky tisíc až statisíce Kč | měsíce až roky | pomalejší schvalování | při větších výdajích nebo dlouhodobém financování |

Příklady rychlých půjček

Rychlé online půjčky mají různá využití a liší se podle poskytovatele, doby splatnosti, výše i podmínek. Některé jsou vhodné pro překlenutí krátkodobé finanční tísně, jiné jsou určeny pro situace, kdy standardní bankovní půjčku nelze získat. Při výběru je vždy důležité zvážit rizika, porovnat nabídky a vybírat zodpovědně, aby půjčka pomohla, a nepřinesla problémy.

Rychlá víkendová půjčka – jak získat peníze o víkendu

Rychlá víkendová půjčka není samostatný produkt, nýbrž označení pro rychlou půjčku vyřízenou během víkendu. Díky online žádostem některých nebankovních společností lze peníze získat i mimo standardní pracovní dobu, kdy banky obvykle nepracují.

Podmínky, částky i doba splatnosti půjčky o víkendu se pak liší podle konkrétního poskytovatele.

Jak víkendová půjčka funguje:

- Žádost probíhá online nebo přes mobilní aplikaci.

- Peníze mohou být odeslány na účet ještě tentýž den, pokud poskytovatel umožňuje vyplacení půjčky o víkendu na účet. V některých případech je i možné vyplacení půjčky doma.

- Víkendová půjčka ihned je ideální pro neočekávané finanční výdaje, které nelze odložit do pondělí.

Podmínky, které většina poskytovatelů vyžaduje, zahrnují opět typické zásady, jakou je plnoletost, průkaz, bankovní účet a tak dále. Podmínky a úroky se liší podle poskytovatele, proto je vhodné před žádostí porovnat nabídky. Obvyklým rozdílem bývá, že víkendová půjčka „ihned“ bývá dražší než běžná půjčka.

Online rychlá půjčka bez doložení příjmu – rizika a přednosti

Rychlá půjčka bez doložení příjmu je určena pro žadatele, kteří nemohou (či případně nechtějí) doložit svůj pravidelný příjem.

- Chybí pravidelný příjem, je obtížné doložit – o (rychlou) půjčku bez doložení příjmu žádají například studenti, OSVČ s nepravidelnými příjmy, lidé momentálně bez práce nebo na mateřské.

- Nedostupnost klasické půjčky – často je to v situaci, kdy banka odmítne žadatele kvůli nízké bonitě, záznamům v registrech nebo jiným překážkám.

- Potřeba rychlých peněz – půjčka se hodí, pokud je zároveň nutné uhradit nečekané výdaje a nelze čekat na standardní půjčku, která navíc možná nebude schválena.

Rychlé online půjčky bez doložení příjmu bývají obvykle dražší než klasické půjčky a poskytovatelé těchto produktů obvykle požadují pouze základní doklady totožnosti a ověřují žadatele v registru dlužníků. Ani tato půjčka tedy není anonymní a podléhá kontrole.

Ačkoliv nemusí žadatel dokládat svůj příjem, je lepší dostupnost půjčky spojena také s řadou rizik, která je nutné před sjednáním zvážit:

- Vysoká úroková sazba: Půjčky bez doložení příjmu bývají obvykle zatíženy značně vysokou úrokovou sazbou, která může v konečném důsledku výrazně prodražit celou půjčku.

- Poplatky: Sjednání a splácení půjčky bez doložení příjmu může být spojeno s řadou poplatků, které dále navyšují celkové náklady na půjčku.

- Sankce za nesplácení: V případě nesplácení dluhu mohou hrozit žadateli vysoké sankce, včetně exekučního řízení.

- Riziko zadlužení: Půjčka bez doložení příjmu může vést k zadlužení žadatele, který se v důsledku vysokých splátek a sankcí může ocitnout v dluhové pasti.

- Zneužití osobních údajů: Existuje riziko zneužití osobních údajů žadatele nelegálními poskytovateli půjček.

Ať vypadá půjčka na první pohled jakkoliv výhodně, důrazně se doporučuje ověřit legálnost poskytovatele, prostudovat podmínky smlouvy a ubezpečit se, že se splácením nebudou potíže.

Rychlá půjčka v insolvenci

V případě insolvence je možnost získat rychlou půjčku značně omezena. Banky i většina nebankovních společností žadatele v insolvenčním řízení zamítají. Existuje však několik výjimek, které umožňují i v této situaci získat finanční prostředky.

Tipy, jak získat rychlou půjčku v insolvenci:

- Oslovit nebankovní společnosti, které se specializují na půjčky v insolvenci. Tyto společnosti obvykle požadují nižší úroveň bonity a akceptují i žadatele se záznamem. Některé z těchto půjček spadají mezi méně obvyklé produkty, například tzv. švýcarská půjčka bez kontroly registru, které bývají výrazně dražší. Posouzení je však vždy individuální.

- Požádat o pomoc rodinu či přátele. Možnost půjčit si od blízkých osob je obvykle nejlevnější a nejsnazší variantou.

- Zvážit využití sociálních programů a dávek. V případě tíživé finanční situace je možné požádat o pomoc úřad práce či jiné instituce.

- Zprostředkovat půjčku přes osobu bez insolvence. Tato osoba si vezme půjčku na své jméno a peníze poté poskytne žadateli v insolvenci.

- Zvážit konsolidaci dluhů. V případě, že má žadatel více dluhů, může zvážit jejich sloučení do jedné větší půjčky s nižší úrokovou sazbou.

Především je však třeba zodpovědnost: v insolvenci je potřeba být k financím obzvlášť opatrný. Žádat o další půjčku se často nevyplácí (a mnohdy ani není schváleno – je vždy nezbytné konzultovat takovou půjčku s insolvenčním správcem), místo toho je lepší soustředit se na splnění insolvenčního plánu, ukončení bankrotu a budování finanční historie.

Každá nová půjčka může zatížit dalšími dluhy, zkomplikovat situaci a poškodit šanci na finanční stabilitu v budoucnu. Proto je povinností každého zájemce o půjčku v insolvenci vždy pečlivě zvážit, zda ji skutečně potřebuje.

Dlouhodobě se věnujeme psaní článků o různorodých tématech – od financí, kariérního rozvoje, podnikání, péče o rodinu či cestování a mnoho dalších. Každý sepsaný článek je pečlivě zpracován s cílem poskytnout čtenářům nejjasnější a nejsrozumitelnější informace.