Půjčka Šikulka představuje jeden z moderních způsobů financování pro osoby, které hledají rychlé a řešení svých krátkodobých finančních potřeb. Tento typ půjčky patří mezi nebankovní produkty, které se vyznačují menšími nároky na bonitu klienta ve srovnání s tradičními bankovními úvěry.

Pro mnoho lidí, kteří se ocitnou v nečekané finanční situaci nebo potřebují překlenout období do výplaty, může být právě takováto půjčka dostupným řešením, které nevyžaduje složité podklady ani dlouhé čekání na vyřízení. Jak funguje půjčka Šikulka? A jaké jsou recenze půjčky Šikulka?

Shrnutí článku

Půjčka Šikulka je nebankovní krátkodobá půjčka určená klientům, kteří potřebují rychlé peníze.

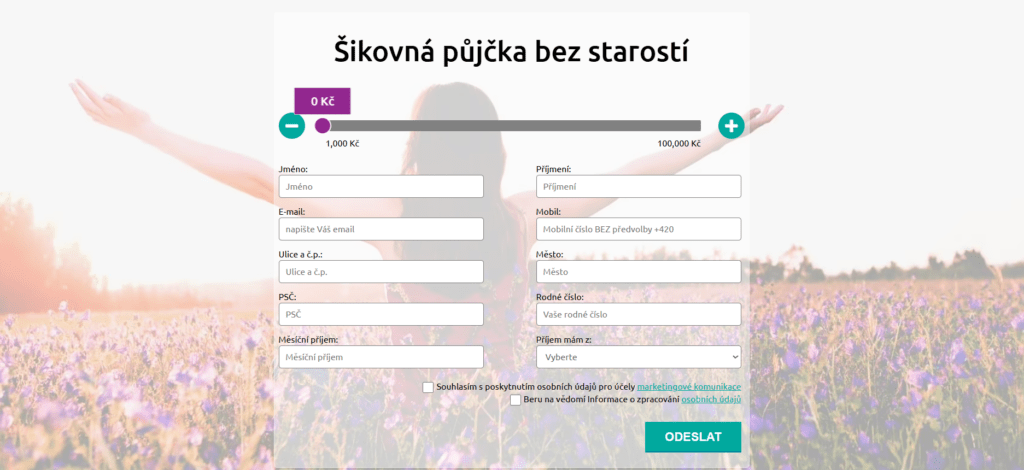

Výše půjčky se pohybuje od 1 000 Kč do 100 000 Kč s dobou splatnosti v řádů několika měsíců až let.

Půjčku mohou získat osoby starší 18 let s trvalým pobytem v ČR, bankovním účtem a mobilním telefonem.

Půjčka Šikulka má smíšené recenze. Někteří klienti oceňují rychlé a snadné sjednání online, jiní kritizují netransparentní komunikaci a obtížné předčasné splacení.

Existuje mnoho alternativních půjček s výhodnějšími podmínkami, např. půjčka od Zonky, Air Bank, Raiffeisenbank či mBank.

Co nabízí půjčka Šikulka a komu je určena?

Nebankovní půjčka Šikulka je krátkodobá půjčka určená pro klienty, kteří potřebují rychlé financování.

Základní parametry půjčky Šikulka:

- Výše půjčky: 1 000 Kč až 100 000 Kč

- Doba splatnosti: 12 až 84 měsíců

- Maximální RPSN: 13,85 %

- Poplatek za zřízení: 0 Kč

- Způsob vyplacení: na bankovní účet

Půjčka Šikulka je bezúčelová, takže ji lze použít na cokoliv. Půjčka je dostupná online a bez nutnosti dokládat potvrzení o příjmu. Peníze jsou vyplaceny na bankovní účet do 15 minut od schválení žádosti.

Pro koho je půjčka Šikulka vhodnou volbou? Obvykle se jedná o žadatele, kteří potřebují peníze narychlo, nemají možnost doložit své příjmy a hledají ideálně bezúčelovou půjčku.

Půjčku lze kdykoli v průběhu splácení doplatit celou bez jakýchkoli sankcí, přičemž člověk zaplatí úroky jen za dobu, kdy půjčku skutečně čerpal. V případě finanční tísně nebo pracovní neschopnosti je také možné si zdarma odložit splátky nebankovní půjčky až na 4 měsíce.

Podmínky půjčky Šikulka – kdo ji může získat?

Půjčku Šikulka může získat každý, kdo splňuje následující podmínky:

- věk minimálně 18 let

- trvalé bydliště v ČR

- bankovní účet vedený v ČR

- mobilní telefon s aktivním číslem

Kromě výše uvedených podmínek je nutné pro sjednání půjčky Šikulka vyplnit online formulář na webových stránkách společnosti. V tomto formuláři je nutné uvést osobní údaje, informace o výši a splatnosti půjčky a kontaktní informace.

Po vyplnění formuláře bude žádost o půjčku Šikulka posouzena. O schválení či zamítnutí žádosti bude klient informován telefonicky nebo e-mailem.

Recenze půjčky Šikulka – jaké jsou zkušenosti klientů?

Jedná se o nebankovní půjčku, která nabízí rychlé a snadné řešení pro ty, kteří potřebují peníze narychlo. Půjčka je dostupná online a bez ručení.

Jaké jsou recenze půjčky Šikulka? Co si klienti chválí a na co naopak upozorňují?

➕ rychlé a snadné sjednání online

➕ bez nutnosti dokládat příjem

➕ peníze na účet do 15 minut

➕ výše půjčky až do 100 000 Kč

➕ poměrně nízký úrok

➖ vyšší úroková sazba

➖ absence kontaktu na webu

➖ nemožnost spočítat si půjčku v kalkulačce

Půjčka Šikulka má smíšené recenze. Někteří klienti si ji pochvalují pro rychlé a snadné sjednání i pro příjemnou komunikaci se zákaznickým servisem, jiní pro změnu kritizují vysoké úrokové sazby a poplatky. Velkou nevýhodou je také absence kontaktu na webu, kdy s podporou můžete komunikovat prakticky jen přes kontaktní formulář. Půjčku si navíc nelze orientačně spočítat v online kalkulačce.

Kalkulačka půjčky Šikulka

Bohužel, jak již bylo řečeno výše, na webových stránkách společnosti není k dispozici žádná kalkulačka půjčky Šikulka, jako je tomu např. u bankovních poskytovatelů. Online kalkulačky slouží k jednoduchému výpočtu výše splátek a celkových úroků pro různé výše a doby splatnosti půjčky.

Namísto kalkulačky půjčka Šikulka umožňuje pouze vybrat si výši půjčky a požádat o ni v kontaktním formuláři. Orientační výši nákladů na půjčku se tedy klienti dozví až při komunikaci s poskytovatelem.

Reprezentativní příklad půjčky Šikulka

V tomto příkladu si klient půjčí 10 000 Kč. Celková splatná částka, tj. půjčená částka plus úroky a poplatek za zřízení, bude 10 806 Kč. Klient bude platit měsíční splátky ve výši od 844 do 957 Kč.

- Půjčená částka: 10 000 Kč

- Roční úroková sazba: 14,88 %

- RPSN: 15,94 %

- Celková výše úroků: 806 Kč

- Celková splatná částka: 10 806 Kč

- Měsíční splátka: od 844 Kč

Je důležité si uvědomit, že se jedná o reprezentativní příklad a skutečná výše úroků a poplatků se může lišit v závislosti na individuálních parametrech klienta a zvolené výši a době splatnosti půjčky.

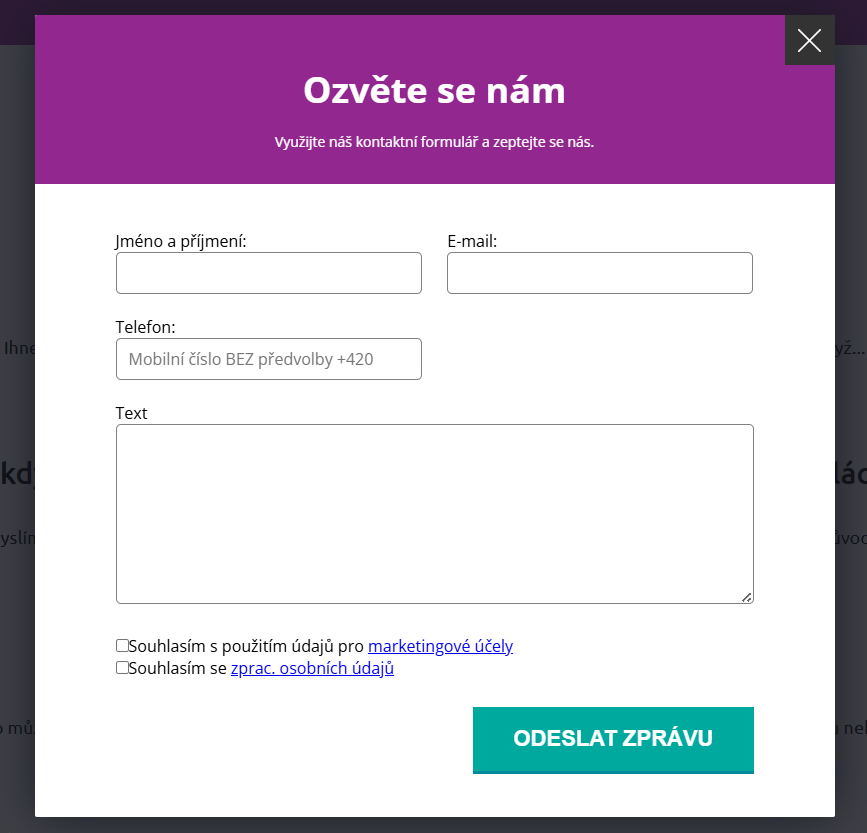

Kontakt na půjčku Šikulka

Půjčka Šikulka je dostupná pouze online a nenabízí telefonický kontakt ani osobní setkání. Veškerou komunikaci lze vyřídit prostřednictvím webových stránek.

Veškeré dotazy a požadavky ohledně půjčky Šikulka je možné směřovat pouze prostřednictvím online formuláře, který je dostupný na webových stránkách společnosti. Formulář se nachází v dolní části hlavní stránky na webu pujckasikulka.cz.

Zákaznický servis společnosti půjčka Šikulka se snaží o co nejrychlejší a nejefektivnější vyřizování všech dotazů a požadavků klientů.

Alternativy půjčky Šikulka

Půjčka Šikulka není jediným dostupným řešením pro ty, kteří potřebují rychlou a nenáročnou půjčku. Na trhu existuje celá řada alternativních poskytovatelů, kteří nabízí srovnatelné produkty, a to navíc mnohdy s výhodnějšími podmínkami.

Mezi nejzajímavější alternativy Půjčky Šikulka patří například:

- Zonky: Online platforma pro peer-to-peer půjčky, která umožňuje půjčit si až 2 mil. Kč s úrokovou sazbou od 3,99 % p.a.

- Půjčka od Air Bank: Půjčka od banky s úrokovou sazbou od 4,4 % p.a. Lze si půjčit až 2,5 mil. Kč s dobou splatnosti až 8 let.

- Půjčka od MONETA Money Bank: Bankovní půjčka s úrokovou sazbou od 4,29 % p.a. Možnost půjčit si až 1,5 mil. Kč s dobou splatnosti až 8 let.

- Půjčka od České spořitelny: Bankovní půjčka s úrokovou sazbou od 4,99 % p.a. Možnost půjčit si až 2,5 mil. Kč s dobou splatnosti až 9 let.

- Půjčka od Raiffeisenbank: Bankovní úvěry s úrokem od 4,3 % a maximální částkou 1 200 000 Kč.

- Půjčka od mBank: Bankovní úvěry do 1 200 000 Kč s úrokem od 4,49 % p.a.

- Půjčka od ČSOB: Bankovní půjčka do výše až 2 500 000 Kč s úrokem od 4,59 %.

Při výběru alternativní půjčky Šikulka je důležité porovnat nabídky různých poskytovatelů a zohlednit individuální parametry klienta. Důležité faktory, které je nutné vzít v úvahu, zahrnují úrokovou sazbu, poplatky, dobu splatnosti, maximální výši půjčky a možnosti předčasného splacení.

| Poskytovatel | Úrok (p.a.) | Maximální částka |

| Zonky | od 3,99 % | 2 000 000 Kč |

| MONETA Money Bank | od 4,29 % | 1 500 000 Kč |

| Raiffeisenbank | od 4,3 % | 1 200 000 Kč |

| Air Bank | od 4,4 % | 2 000 000 Kč |

| mBank | od 4,49 % | 1 200 000 Kč |

| ČSOB | od 4,59 % | 2 500 000 Kč |

| Česká spořitelna | od 4,99 % | 2 500 000 Kč |

Proč jsou bankovní půjčky výhodnější než nebankovní?

Bankovní půjčky jsou výhodnější než nebankovní půjčky. Jenže proč? Čím se od těch bankovních tak liší? A co konkrétního je pro žadatele plusovým bodem?

- nižší úrokové sazby

- delší doba splatnosti

- vyšší důvěryhodnost

- hustá síť poboček

- vyšší částky

Hlavní výhodou bankovních půjček jsou výrazně nižší úrokové sazby. Banky mají přístup k levnějším zdrojům financování, což se přímo promítá do úroků pro klienty.

Průměrná úroková sazba u bankovního spotřebitelského úvěru se pohybuje kolem 5 %, zatímco nebankovní půjčky mají úrokové sazby mezi 15–40 % a půjčky před výplatou mohou dosahovat až 300 % RPSN. Tento rozdíl znamená, že celkové náklady na bankovní půjčku jsou podstatně nižší.

Banky nabízejí možnost rozložit splátky na delší období, což snižuje měsíční finanční zátěž. Tato flexibilita je zvláště vhodná pro financování větších investic, jako jsou nemovitosti, rekonstrukce nebo podnikatelské projekty. Delší doba splácení umožňuje klientům vyhnout se finančním potížím.

Bankovní instituce podléhají přísné regulaci České národní banky, což zajišťuje transparentnost podmínek a ochranu spotřebitele. Pro mnoho lidí to znamená pocit bezpečí a stability. Banky jsou zavedené instituce s dlouhou historií, což posiluje důvěru klientů.

U bank si lze půjčit vysoké částky, klidně i několik milionů korun, např. formou hypotéky nebo většího spotřebitelského úvěru. Bankovní půjčku lze navíc snadno propojit s běžným účtem či pojištěním. Většina bank má také hustou síť poboček, kde je možné řešit vše osobně s bankéřem.

Bankovní úvěr je tedy ideální volbou, pokud má člověk stabilní příjem a čistou úvěrovou historii, potřebuje větší částku na dlouhodobý projekt a má dostatek času na vyřízení. Naopak nebankovní půjčky nabízejí rychlejší schválení a méně přísné podmínky, což se však odráží ve výrazně vyšších nákladech.

Jsou nebankovní půjčky nebezpečné?

Nebankovní půjčky mohou být užitečným nástrojem pro rychlé překlenutí finančních potřeb, zvláště pokud klient nemá přístup k bankovnímu úvěru. Jsou poskytovány rychle, často online, a umožňují získat peníze bez složitého dokazování příjmů či ručitele. Pro krátkodobé a jednorázové potřeby tak mohou představovat praktické řešení.

Na druhou stranu, s nebankovními půjčkami bývá spojeno vyšší riziko. Úrokové sazby a poplatky jsou často výrazně vyšší než u bankovních úvěrů, sankce za prodlení se splátkou mohou rychle narůst a špatné využití půjčky může vést k dluhové spirále.

Jak snížit riziko při využívání nebankovních půjček?

- pečlivě zkontrolovat poskytovatele – vybírat jen ověřené a regulované společnosti

- porovnat úrok a RPSN – sledovat celkové náklady úvěru (RPSN), nikoliv jen úrok

- stanovit realistickou splátkovou schopnost – půjčovat si pouze tolik, kolik je možné splatit včas

- číst smluvní podmínky – věnovat pozornost všem poplatkům, sankcím a pravidlům

- vyhnout se opakovaným půjčkám – pravidelné půjčování zvyšuje riziko zadlužení a nákladů

- využívat jen v naléhavých situacích – bezpečnější volbou je bankovní nebo spotřebitelský úvěr

U nebankovních půjček je vždy nezbytné pečlivě zvážit vlastní schopnost splácet, prostudovat smluvní podmínky a porovnat dostupné nabídky, aby krátkodobá pomoc nepřerostla v dlouhodobý problém.

Dlouhodobě se věnujeme psaní článků o různorodých tématech – od financí, kariérního rozvoje, podnikání, péče o rodinu či cestování a mnoho dalších. Každý sepsaný článek je pečlivě zpracován s cílem poskytnout čtenářům nejjasnější a nejsrozumitelnější informace.